Branchennachrichten

-

Entwicklungsstand der PVC-Industrie in Südostasien

Im Jahr 2020 wird die PVC-Produktionskapazität in Südostasien 4 % der weltweiten PVC-Produktionskapazität ausmachen, wobei Thailand und Indonesien den größten Anteil daran haben. Die Produktionskapazität dieser beiden Länder wird 76 % der gesamten Produktionskapazität in Südostasien ausmachen. Schätzungen zufolge wird der PVC-Verbrauch in Südostasien bis 2023 3,1 Millionen Tonnen erreichen. In den letzten fünf Jahren haben die PVC-Importe in Südostasien deutlich zugenommen, sodass die Region von einem Nettoexportland zu einem Nettoimportland geworden ist. Es wird erwartet, dass sich dieser Nettoimport auch in Zukunft fortsetzen wird. -

Im November wurden Daten zur inländischen PVC-Nutzung veröffentlicht.

Die neuesten Daten zeigen, dass die inländische PVC-Produktion im November 2020 im Vergleich zum Vorjahreszeitraum um 11,9 % gestiegen ist. Die PVC-Unternehmen haben ihre Modernisierungsmaßnahmen abgeschlossen, einige neue Anlagen in Küstenregionen wurden in Betrieb genommen, die Auslastung der Branche hat sich erhöht, der inländische PVC-Markt entwickelt sich positiv und die monatliche Produktionsmenge ist deutlich gestiegen. -

Die PVC-Marktpreise steigen weiter.

Der heimische PVC-Markt hat in letzter Zeit einen deutlichen Aufschwung erlebt. Nach dem Nationalfeiertag kam es zu Engpässen bei der Logistik und dem Transport chemischer Rohstoffe, wodurch die Nachfrage der weiterverarbeitenden Betriebe nicht ausreichend gedeckt werden konnte. Gleichzeitig stiegen die Vorbestellungen der PVC-Hersteller signifikant an, das Angebot war positiv und das Warenangebot knapp – ideale Voraussetzungen für das rasante Marktwachstum. -

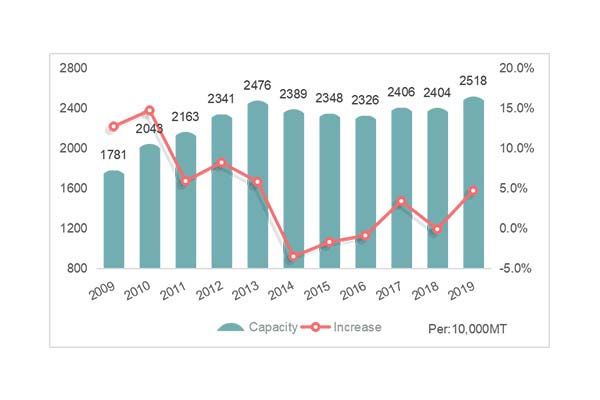

Vergleich zweier PVC-Produktionskapazitäten

Chinas große Hersteller von Calciumcarbid-PVC treiben die Entwicklung einer Kreislaufwirtschaft voran, erweitern und stärken die Wertschöpfungskette mit Calciumcarbid-PVC als Kern und streben den Aufbau eines großflächigen Industrieclusters an, der die Bereiche Kohle, Strom und Salz integriert. Die Bezugsquellen für Vinylprodukte in China diversifizieren sich derzeit, wodurch sich neue Wege für die Rohstoffbeschaffung der PVC-Industrie eröffnen. Moderne Verfahren wie die Umwandlung von Kohle in Olefine, Methanol in Olefine und Ethan in Ethylen haben die Ethylenversorgung deutlich verbessert. -

Die Situation der PVC-Entwicklung in China

In den letzten Jahren ist die PVC-Industrie in China in ein schwaches Ungleichgewicht zwischen Angebot und Nachfrage geraten. Der PVC-Industriezyklus lässt sich in drei Phasen unterteilen: 1. 2008–2013: Phase rasanten Wachstums der Produktionskapazität; 2. 2014–2016: Phase des Produktionskapazitätsrückgangs; 3. 2017 bis heute: Phase des Produktionsgleichgewichts mit weiterhin schwachem Ungleichgewicht zwischen Angebot und Nachfrage. -

Chinas Antidumpingverfahren gegen US-PVC

Am 18. August beantragten fünf repräsentative PVC-Hersteller in China im Namen der heimischen PVC-Industrie beim chinesischen Handelsministerium die Einleitung von Antidumping-Untersuchungen gegen aus den USA importiertes PVC. Am 25. September genehmigte das Handelsministerium den Antrag. Die Beteiligten sind zur Kooperation verpflichtet und müssen die Antidumping-Untersuchungen fristgerecht beim Handelsuntersuchungs- und -schutzbüro des Handelsministeriums anmelden. Sollten sie nicht kooperieren, wird das Handelsministerium auf Grundlage der vorliegenden Fakten und Informationen eine Entscheidung treffen. -

China PVC Import- und Exportdaten im Juli

Den neuesten Zolldaten zufolge beliefen sich die Gesamtimporte meines Landes von reinem PVC-Pulver im Juli 2020 auf 167.000 Tonnen. Dies war ein leichter Rückgang gegenüber Juni, blieb aber insgesamt auf einem hohen Niveau. Die Exporte von reinem PVC-Pulver aus China lagen im Juli bei 39.000 Tonnen, ein Anstieg von 39 % gegenüber Juni. Von Januar bis Juli 2020 importierte China insgesamt rund 619.000 Tonnen reines PVC-Pulver; die Exporte beliefen sich im gleichen Zeitraum auf rund 286.000 Tonnen. -

Formosa hat die Lieferpreise für Oktober für seine PVC-Sorten veröffentlicht.

Formosa Plastics aus Taiwan hat die Preise für PVC-Ladungen für Oktober 2020 bekanntgegeben. Der Preis wird um etwa 130 US-Dollar pro Tonne steigen: FOB Taiwan 940 US-Dollar pro Tonne, CIF China 970 US-Dollar pro Tonne und CIF Indien 1.020 US-Dollar pro Tonne. Das Angebot ist knapp, und es werden keine Rabatte gewährt. -

Aktuelle Marktsituation für PVC in den Vereinigten Staaten

Infolge des Hurrikans Laura kam es in den USA zu Einschränkungen bei der PVC-Produktion, was den Exportmarkt für PVC beflügelte. Oxychem hatte vor dem Hurrikan sein PVC-Werk mit einer Jahresproduktion von 100 Einheiten stillgelegt. Obwohl die Produktion danach wieder aufgenommen wurde, wurde sie reduziert. Da der Inlandsbedarf gedeckt ist, fällt das Exportvolumen geringer aus, was zu einem Anstieg des Exportpreises führt. Bislang ist der US-Exportpreis für PVC im Vergleich zum Durchschnittspreis im August um etwa 150 US-Dollar pro Tonne gestiegen, während der Inlandspreis unverändert blieb. -

Der heimische Markt für Calciumcarbid ist weiterhin rückläufig.

Seit Mitte Juli verzeichnet der chinesische Markt für Calciumcarbid, begünstigt durch verschiedene Faktoren wie regionale Stromrationierung und Wartungsarbeiten, einen Aufschwung. Anfang September kam es in den Verbrauchergebieten Nord- und Zentralchinas vermehrt zu Entladungen von Calciumcarbid-Lkw. Die Einkaufspreise gaben leicht nach. In der späteren Marktphase, bedingt durch die derzeit relativ hohe Anzahl an inländischen PVC-Werken bei gleichzeitig geringer Anzahl an anstehenden Wartungsarbeiten, ist die Nachfrage stabil.