Im August 2022HDPEDie Anlage der zweiten Phase des petrochemischen Werks Lianyungang wurde in Betrieb genommen. Stand August 2022 war ChinasPEDie Produktionskapazität stieg im Laufe des Jahres um 1,75 Millionen Tonnen. Angesichts der langfristigen EVA-Produktion durch Jiangsu Sierbang und der Verlängerung der zweiten Phase vonLDPE/EVADie Produktionskapazität des Werks von 600.000 Tonnen pro Jahr wurde vorübergehend aus der PE-Produktionskapazität herausgelöst. Stand August 2022 betrug Chinas PE-Produktionskapazität 28,41 Millionen Tonnen. Betrachtet man die Gesamtproduktion, so bleiben HDPE-Produkte weiterhin die Hauptprodukte für den Kapazitätsausbau im laufenden Jahr. Mit dem kontinuierlichen Anstieg der HDPE-Produktionskapazität hat sich der Wettbewerb auf dem heimischen HDPE-Markt verschärft, und es ist allmählich ein struktureller Überschuss entstanden. Lianyungang Petrochemical und andere Werke wurden teilweise stillgelegt oder schrittweise wieder in Betrieb genommen. Mit dem kontinuierlichen Anstieg der PE-Produktionskapazität haben sich auch die Import- und Exportvolumina der verschiedenen PE-Varianten deutlich verändert.

Betrachtet man die Importmengen verschiedener Polyethylen-Sorten im Zeitraum von 2020 bis 2022, so werden die chinesischen Polyethylen-Importe im Jahr 2021 deutlich zurückgehen. Insgesamt werden die PE-Importe 2021 voraussichtlich rund 14,5887 Millionen Tonnen betragen, ein Rückgang um 3,9449 Millionen Tonnen bzw. 21,29 % gegenüber 2020. Davon entfallen etwa 3.059.200 Tonnen auf LDPE (ein Rückgang um 331.400 Tonnen bzw. 9,77 % gegenüber 2020), rund 4.896.500 Tonnen auf LLDPE (ein Rückgang um 1.148.800 Tonnen bzw. 19,00 % gegenüber 2020) und rund 6.633.000 Tonnen auf HDPE (ebenfalls ein Rückgang um 19,00 %). Im Jahr 2020 wird der Import um 2,4646 Millionen Tonnen sinken, was einem Rückgang von 27,09 % entspricht. Betrachtet man die Importdaten verschiedener PE-Produkte im Jahr 2021, so ist der größte Rückgang beim Importvolumen von HDPE-Varianten zu verzeichnen.

Von Januar bis Juli 2022 beliefen sich die PE-Importe auf rund 7,589 Millionen Tonnen, ein Rückgang um 1,1576 Millionen Tonnen bzw. 13,23 % gegenüber dem gleichen Zeitraum im Jahr 2021. Darunter betrug das Importvolumen von LDPE rund 1.700.900 Tonnen, ein Rückgang um 128.100 Tonnen bzw. 7,01 % im Vergleich zum gleichen Zeitraum im Jahr 2020; das Importvolumen von LLDPE betrug rund 2.477.200 Tonnen, ein Rückgang um 539.000 Tonnen bzw. 17,84 % im Vergleich zum gleichen Zeitraum im Jahr 2020; Das Importvolumen von HDPE belief sich auf rund 3.410.900 Tonnen, ein Rückgang um 491.500 Tonnen bzw. 12,59 % gegenüber dem Vorjahreszeitraum. Betrachtet man die Importdaten verschiedener PE-Produkte im Jahr 2022, so zeigt sich, dass aufgrund des niedrigen Preises für heimisches HDPE und struktureller Ungleichgewichte bei einigen Sorten viele inländische HDPE-Werke entweder lange Zeit stillgelegt oder nur schrittweise wieder in Betrieb genommen wurden. Von Januar bis Juli sanken Chinas LLDPE-Importe sogar noch stärker, gefolgt von HDPE.

Im Hinblick auf die weitere Importentwicklung von PE ist die internationale Gesamtnachfrage derzeit schwach. Mit dem Preisverfall externer Festplatten hat sich schrittweise ein Arbitragefenster für interne und externe Festplatten geöffnet, und die Absicht, Ressourcen aus dem Nahen Osten, Europa und den USA nach China zu exportieren, hat zugenommen. Seit August dürfte das Importvolumen von PE schrittweise steigen. Es wird jedoch erwartet, dass es im Vergleich zum Vorjahreszeitraum weiterhin unter dem Niveau des Vorjahreszeitraums liegen wird.

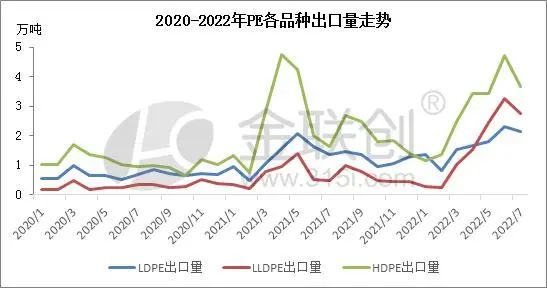

Betrachtet man die Exportmengen verschiedener Polyethylen-Sorten im Zeitraum von 2020 bis 2022, so wird Chinas PE-Exportvolumen im Jahr 2021 deutlich steigen. Insgesamt werden die PE-Exporte im Jahr 2021 voraussichtlich rund 511.200 Tonnen betragen, ein Anstieg um 258.900 Tonnen bzw. 102,60 % gegenüber 2020. Davon entfallen rund 153.700 Tonnen auf LDPE (ein Plus von 7,05 Tonnen bzw. 84,79 % gegenüber 2020), rund 79.100 Tonnen auf LLDPE (ein Plus von 42.100 Tonnen bzw. 113,46 % gegenüber 2020) und rund 278.400 Tonnen auf HDPE (ein Anstieg um 146.300 Tonnen bzw. 110,76 % gegenüber 2020). Ausgehend von den Exportdaten für PE-Produkte im Jahr 2021 wird das Exportvolumen der HDPE-Varianten am stärksten steigen, die größte Wachstumsrate wird jedoch bei LLDPE zu verzeichnen sein.

Von Januar bis Juli 2022 belief sich das Exportvolumen von Polyethylen (PE) auf rund 436.500 Tonnen, ein Anstieg um 121.600 Tonnen bzw. 38,60 % gegenüber dem Vorjahreszeitraum. Davon entfielen rund 117.200 Tonnen auf LDPE (ein Plus von 2,53 Tonnen bzw. 27,54 % gegenüber 2020), rund 116.100 Tonnen auf LLDPE (ein Plus von 69.000 Tonnen bzw. 146,16 %) und rund 203.200 Tonnen auf HDPE (ein Plus von 27.300 Tonnen bzw. 15,52 %). Betrachtet man die Exportdaten verschiedener PE-Produkte im Jahr 2022, so ist HDPE weiterhin der größte Exporteur. Aufgrund der langfristigen Stilllegung oder der schrittweisen Wiederinbetriebnahme vieler HDPE-Anlagen in China im Laufe des Jahres ist die Wachstumsrate der HDPE-Exporte jedoch niedriger als die anderer Sorten.

Veröffentlichungsdatum: 31. August 2022