Derzeit ist der Polyethylenverbrauch in meinem Land hoch, und die Klassifizierung der nachgelagerten Varianten ist komplex. Polyethylen wird hauptsächlich direkt an Kunststoffhersteller verkauft und ist somit ein Zwischenprodukt in der nachgelagerten Wertschöpfungskette der Ethylenindustrie. Aufgrund der regionalen Konzentration des Inlandsverbrauchs besteht ein Ungleichgewicht zwischen regionalem Angebot und Nachfrage.

Durch den in den letzten Jahren konzentrierten Ausbau der Produktionskapazitäten der Polyethylen-Vorproduktehersteller in meinem Land hat sich das Angebot deutlich erhöht. Gleichzeitig ist die Nachfrage aufgrund des stetig steigenden Lebensstandards der Bevölkerung kontinuierlich gestiegen. Seit der zweiten Jahreshälfte 2021 hat sich die internationale Lage jedoch als schwierig und instabil erwiesen. Die Ausbreitung der Pandemie und lokale Konflikte haben zu einem Ungleichgewicht in der internationalen Energie- und Finanzordnung geführt. Die zunehmenden Unsicherheiten in der Makroökonomie haben die Konsumstimmung der Bevölkerung gedämpft. Unter diesen Umständen sind die Risiken und Herausforderungen für die Entwicklung von Polyethylenprodukten deutlich gestiegen.

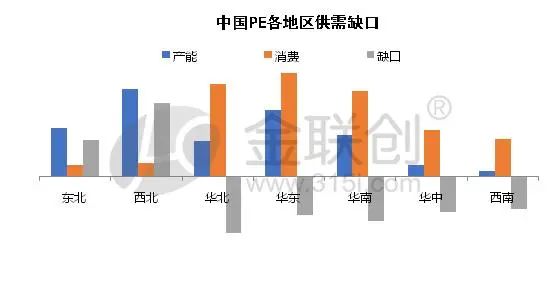

Bevölkerungsentwicklung und Wirtschaftswachstum bestimmen die Verteilung des Polyethylenverbrauchs. Betrachtet man die nachgelagerten Verbrauchsregionen, so sind Ost-, Süd- und Nordchina die Hauptverbrauchsgebiete für Polyethylen in China und werden dies voraussichtlich auch in Zukunft bleiben. Mit der kontinuierlichen Inbetriebnahme neuer Produktionsanlagen dürfte sich die Verbrauchslücke zwischen den drei Hauptverbrauchsregionen jedoch verringern. Dies wird die zukünftige Angebots- und Nachfragestruktur sowie die Produktlogistik in den wichtigsten Regionen maßgeblich beeinflussen. Erwähnenswert ist auch, dass der Anteil der nachgelagerten Nachfrage in Westchina zwar geringer ist als in Ost-, Süd- und Nordchina, aber aufgrund nationaler Förderprogramme wie „Neue Seidenstraße“ und „Westentwicklung“ der Polyethylenverbrauch in Westchina zukünftig steigen wird. Besonders bei Infrastrukturprodukten, allen voran Rohren, wird mit einem Anstieg gerechnet. Die Nachfrage nach Spritzguss- und Rotationsformteilen, bedingt durch den stetig steigenden Lebensstandard, ist ebenfalls deutlich spürbar.

Welche Entwicklungserwartungen bestehen hinsichtlich der zukünftigen Verwendungsmöglichkeiten von Polyethylen in den verschiedenen nachgelagerten Bereichen?

Die wichtigsten nachgelagerten Verwendungszwecke von Polyethylen in meinem Land sind derzeit Folien, Spritzguss, Rohre, Hohlprofile, Drahtziehen, Kabel, Metallocene, Beschichtungen und andere Hauptvarianten.

Als erstes Produkt, das den größten Anteil am nachgelagerten Verbrauch ausmacht, ist Folie betroffen. In der Folienindustrie konzentrieren sich die Hauptprodukte auf Agrarfolien, Industriefolien und Verpackungsfolien. In den letzten Jahren haben jedoch Faktoren wie Beschränkungen für Plastiktüten und die wiederholte Nachfrageschwäche aufgrund der Pandemie die Branche vor große Herausforderungen gestellt und zu einer schwierigen Lage geführt. Die Nachfrage nach herkömmlichen Einwegfolien wird zunehmend durch die Beliebtheit biologisch abbaubarer Kunststoffe ersetzt. Viele Folienhersteller sehen sich daher mit technologischen Innovationen konfrontiert und entwickeln sich schrittweise hin zu recycelbaren Industriefolien mit höherer Qualität und Leistungsfähigkeit. Aufgrund der Abbaubarkeit biologisch abbaubarer Kunststofffolien bestehen jedoch weiterhin hohe Anforderungen an die Umverpackung, insbesondere an Folien, die über den Abbauzeitraum hinaus lange lagerfähig sein müssen. Industriefolien und andere Anwendungsbereiche bleiben daher unverzichtbar, sodass Folienprodukte weiterhin verwendet werden. Obwohl sie lange Zeit das wichtigste nachgelagerte Produkt von Polyethylen waren, könnte sich das Verbrauchswachstum verlangsamen und ihr Anteil sinken.

Darüber hinaus werden Branchen wie Spritzguss, Rohre und Hohlkörper, die eng mit Produktion und Alltag verbunden sind, auch in den nächsten Jahren die wichtigsten Abnehmer von Polyethylen bleiben und weiterhin von Infrastruktur, Gütern des täglichen Bedarfs sowie Werkzeugen und Ausrüstungen für den Hoch- und Tiefbau dominiert werden. Da der Lebensunterhalt der Menschen von langlebigen Gütern abhängt, sinkt die Nachfrage nach Produkten mit Verschleißerscheinungen. Aktuell besteht das Hauptproblem für die genannten Branchen darin, dass das Wachstum des Immobiliensektors in den letzten Jahren stagniert. Faktoren wie die negativen Auswirkungen wiederholter Epidemien auf das Konsumverhalten der Bevölkerung führen zu einem gewissen Wachstumswiderstand in der Konsumgüterindustrie. Daher sind kurzfristige Veränderungen relativ gering, und die Branche ist weniger von Verschleißprodukten betroffen. Die Rohrindustrie dürfte stärker von politischen Maßnahmen beeinflusst werden, während Spritzguss und Hohlkörper stärker vom Konsumverhalten der Bevölkerung abhängen und sich das Wachstum in Zukunft voraussichtlich verlangsamen wird.

Mit dem kontinuierlichen Fortschritt von Wissenschaft und Technologie entwickeln sich auch die Individualisierung und Humanisierung von Kunststoffprodukten sowie die Produktqualität und die Anforderungen an kundenspezifische Fertigung stetig weiter. Daher wird die Kunststoffindustrie künftig einen erhöhten Bedarf an Rohstoffen haben, die die Eigenschaften von Kunststoffprodukten verbessern, wie beispielsweise Metallocene, Walzkunststoffe, Beschichtungsmaterialien und andere hochwertige Produkte oder Produkte mit besonderen Anforderungen in speziellen Anwendungsbereichen. Hinzu kommt, dass die in den letzten Jahren konzentrierte Produktion von Polyethylen-Vorprodukten zu einer starken Produktinversion geführt hat. Der Konflikt zwischen Russland und der Ukraine im vergangenen Jahr verursachte hohe Ölpreise, die die Gewinne der nachgelagerten Ethylen-Hersteller in die Höhe trieben. Der Anstieg von Kosten und Angebot führte zu einer starken Produkthomogenität. Angesichts dieser Situation engagieren sich Polyethylen-Hersteller verstärkt in der Produktion hochwertiger Produkte wie Metallocene, Rotationsformteile und Beschichtungen, um mit der Entwicklung der nachgelagerten Industrien Schritt zu halten. Daher dürfte die Wachstumsrate dieser Produkte in Zukunft deutlich steigen.

Da die Epidemie immer wieder auftritt und die Hersteller zudem neue Marken erforschen und entwickeln, werden auch Polyethylenfasern sowie Spezialmaterialien für medizinische und Schutzprodukte schrittweise weiterentwickelt, und die zukünftige Nachfrage wird stetig steigen.

Veröffentlichungsdatum: 06.12.2022